주택담보 대환대출 가능한 곳에 대해 정리해보려고 합니다.

그리고 주택담보대출 갈아타기 하는 방법과 하기 전에 꼭 알아야 할 주의사항에 대해 알아보겠습니다.

금리를 낮추기 위해 주택담보대출을 갈아타시는 분들이 많아지고 있습니다. 갈아타기 전에 꼭 체크해야 하는 사항들이 있으니 이 부분을 꼭 알아두시기 바랍니다.

1. 주택담보 대환대출 가능할까?

기존에 이용하고 있는 주택담보대출을 다른 상품으로 바꾸려고 하시는 분들이 많습니다.

그 이유는 전환대출을 할 경우 대출금리를 더 낮출 수 있기 때문입니다.

요즘에는 은행에서 주택담보대출을 대환해주는 전용 상품들도 나오고 있는 추세입니다.

그렇기 때문에 잘만 활용한다면 대출금리를 낮추실 수 있습니다.

그럼 대환대출이 가능한 상품은 어떤게 있는지 알아보겠습니다.

주택담보 대환대출 가능한 곳

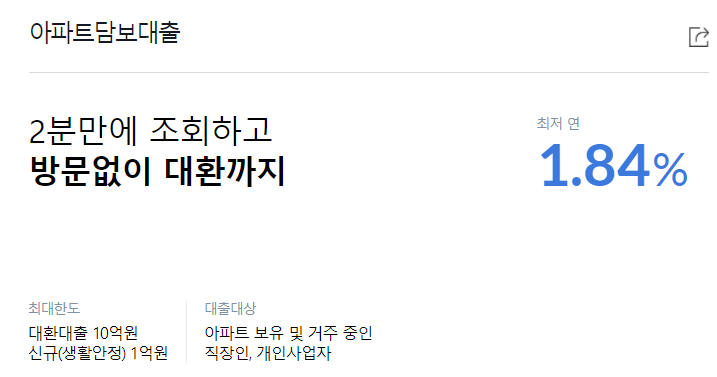

K뱅크의 아파트 담보대출을 이용하신다면 최대 10억원까지 대환대출이 가능합니다.

1금융권 대환대출이기 때문에 금리도 저렴합니다.

현재 이용하고 있는 주택담보대출 금리보다 더 낮은 금리를 적용받을 수 있다면 고려해볼만 하다고 생각합니다.

2. 주택담보대출 갈아타기 방법 및 주의사항

주택담보대출 갈아타기 어떻게 할까?(대환대출 하는 방법)

주택담보대출을 갈아타기 위해선 현재 이용하고 있는 주담대 상품보다 저렴한 금리의 상품을 찾으셔야 합니다.

내가 이용하고 있는 주택담보대출보다 금리가 높은 상품으로 갈아탈 이유는 없으니까요.

만약 내가 현재 이용하고 있는 담보대출보다 금리가 저렴한 대출을 찾으셨다면 은행에 문의하셔서 대출금리를 얼마나 받을 수 있는지 알아보시기 바랍니다.

개인의 신용이나 소득 등에 따라 대출금리는 차등 적용되기 때문에 무조건 자신이 최저금리를 받을 수 있을거란 생각은 버리시기 바랍니다.

만약 소득 많고, 신용점수(신용등급)이 높다면 최저금리를 받으실 수 있을 겁니다.

그리고 최저금리를 적용받지 못하더라도 아래와 같은 금리할인 항목들을 잘 활용하면 주택담보대출 금리를 낮추실 수 있습니다.

- 신용카드 이용실적

- 자동이체 실적

- 급여이체 실적

- 예금 및 적금 실적

- 부동산 전자계약

- 장애인 우대

위의 금리할인 항목들을 잘 활용하셔서 금리를 꼭 낮추시기 바랍니다.

그럼 이제 주택담보대출을 갈아타기 전에 무조건 체크해야 하는 사항들에 대해 알아보겠습니다.

이것만큼은 꼭 확인하시기 바랍니다.

주택담보 대환대출 하기 전 꼭 알아야할 주의사항

중도상환수수료를 확인하자

대부분 은행에서 3년이 지나면 중도상환수수료를 면제해줍니다. 하지만 3년 전에 대출금을 상환할 경우 남은 원금에 대한 수수료를 받습니다.

그렇기 때문에 주택담보대출을 받은지 3년 이상 되지 않은 분들은 상환해야 하는 중도상환수수료와 대환대출로 얻는 이득을 꼭 비교해보시기 바랍니다.

주택담보대출비율(LTV)를 비교하자

부동산 규제를 하기 전에 70% 이상의 주택담보대출을 받으신 분들은 꼭 확인하시기 바랍니다.

최근 부동산 규제로 인해 투기지역, 투기과열지구, 청약조정대상지역 등은 LTV가 40%~60%로 감소했습니다.

그렇기 때문에 예전에 주담대를 통해 70% 이상 대출을 받으신 분들은 대환대출 한도가 줄어들어 기대출 상환이 어려울 수 있습니다.

주택담보대출 금리할인 항목을 확인하자

위에서 설명드린 것과 같이 주택담보대출을 이용하실 때 꼭 금리할인을 받을 수 있는지 확인하시기 바랍니다.

신용카드 이용실적, 자동이체 실적, 급여이체 실적, 예금 및 적금 실적 등이 있으면 금리를 조금이라도 더 할인 받으실 수 있습니다.

특히 최저금리를 적용 받지 못하신 분들에게는 더욱 중요한 부분입니다.

금리인하요구권을 활용하자

대환대출을 하시기 전에 기존에 이용하고 있는 주택담보대출의 금리인하요구권을 이용할 수 있는지 알아보시기 바랍니다.

금리인하요구권을 사용할 수 있는 경우는 다음과 같습니다.

- 신용이 높아졌을 때

- 소득이 많아졌을 때

- 직급이 높아졌을 때

- 부채상황이 개선됐을 때

위와 같은 상황이라면 금리인하요구권을 요청하실 수 있고, 이로인해 금리를 더 낮추실 수 있습니다.

만약 금리인하요구권을 통해 대환대출 상품보다 금리를 낮출 수만 있다면 굳이 대출상품을 갈아타지 않아도 되기 때문입니다.

같이보면 좋은 글

- 아낌e보금자리론 대환대출 하는 방법(최신정보)

- 대환대출 신용등급 중요할까? 대출 가능한 곳과 절차 총정리

- kb 주택담보대출 금리, 한도, 서류 등을 1분 안에 알아보자

- 주택담보대출 이자계산 10초 안에 하는 방법

3. 결론

주택담보 대환대출을 하시기 전에 알아야할 사항들에 대해 모두 정리했으니 참고하시기 바랍니다.

가장 중요한 것은 현재 주택담보대출보다 금리가 낮은 상품을 찾는 것입니다.

이점 유의하시고 진행하시기 바랍니다.